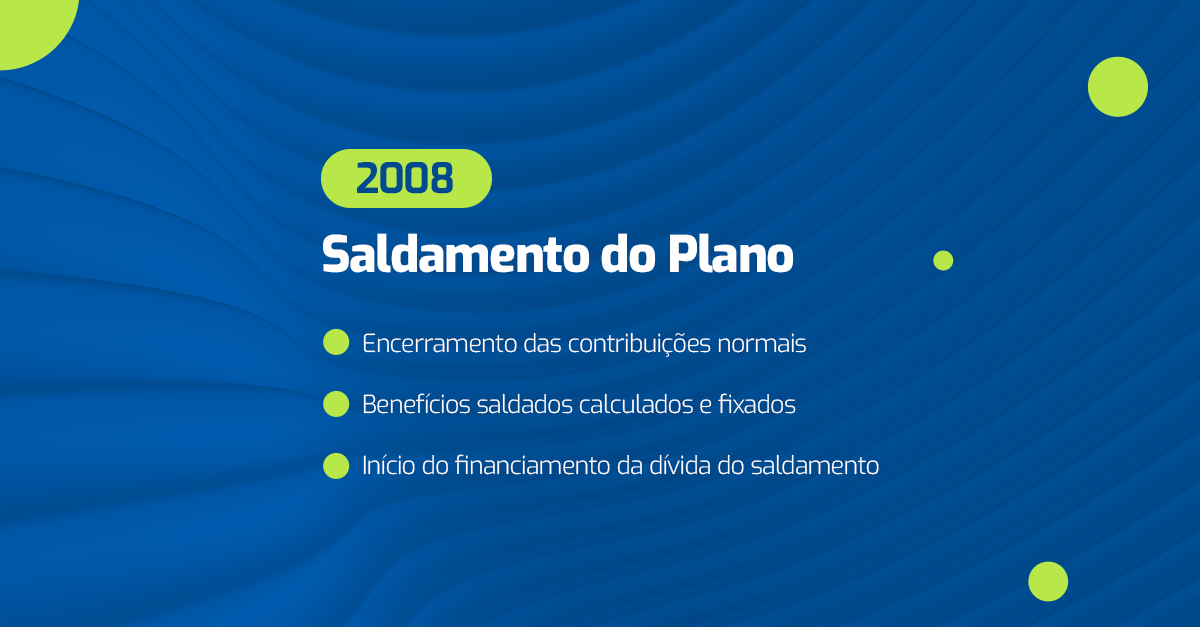

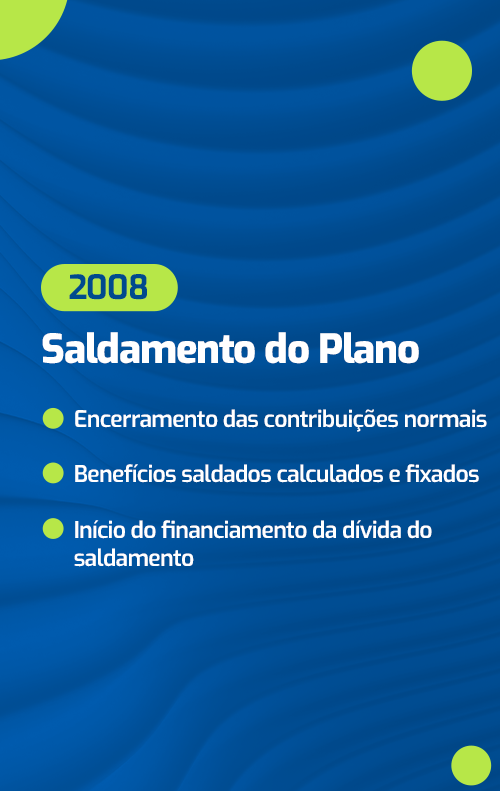

O Plano PRV foi saldado em 2008. A partir daquele momento, as contribuições normais deixaram de ser feitas e o valor do benefício de cada participante foi calculado e fixado conforme as regras vigentes à época, preservando integralmente os direitos acumulados.

Fontes de sustento do Plano PRV desde então:

- Patrimônio acumulado até o saldamento;

- Rentabilidade dos investimentos desse patrimônio ao longo do tempo;

- Financiamento de uma dívida inicial, apurada no processo de saldamento, quitada em dezembro de 2025 por meio de contribuições extraordinárias.

Além disso, o Plano PRV foi fechado para novas adesões. Ou seja, não entram novos participantes nem novos recursos de contribuições normais, enquanto os benefícios continuam sendo pagos mensalmente aos aposentados e pensionistas.

O PRV se tornou um plano maduro, em extinção, com mais pessoas recebendo benefícios do que participantes em atividade. Esse é um comportamento esperado em planos saldados e exige acompanhamento constante para garantir o equilíbrio financeiro e atuarial.

o que mudou ao longo do tempo?

Com o passar dos anos, mudanças importantes afetaram todos os planos de previdência no Brasil, especialmente os planos saldados:

- Longevidade – As pessoas estão vivendo mais. Com isso, os benefícios precisam ser pagos por um período maior do que o originalmente previsto;

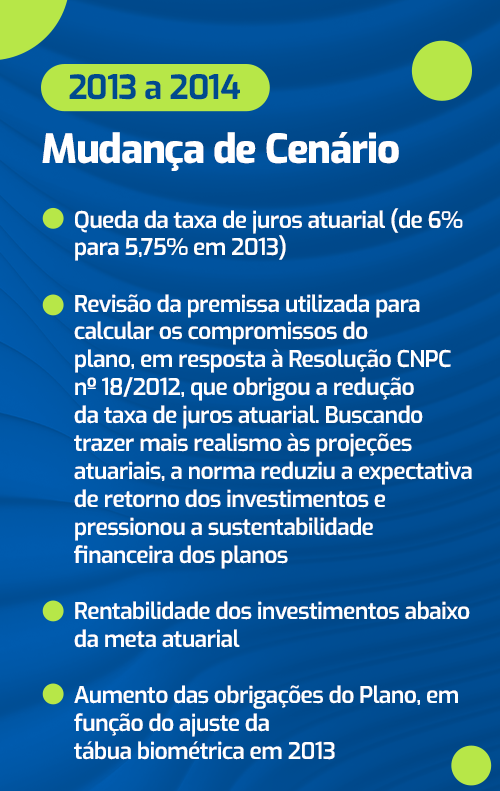

- Taxa de juros atuarial – taxa real de juros utilizada nas avaliações atuariais caiu, reduzindo a rentabilidade esperada dos investimentos e, ao mesmo tempo, aumentando o valor das obrigações futuras com os pagamentos de aposentadorias e pensões;

- Meta x Rendimento – Em alguns momentos, a meta atuarial foi superior ao rendimento dos investimentos.

Esses fatores fizeram com que o valor necessário para pagar aposentadorias e pensões a longo prazo crescesse mais rápido do que o patrimônio do Plano. Como o PRV não recebe dinheiro novo de contribuições normais, esse desequilíbrio passou a exigir ajustes previstos em lei.

Outros planos saldados geridos por fundos de pensão brasileiros passaram pela mesma situação.

histórico do plano prv

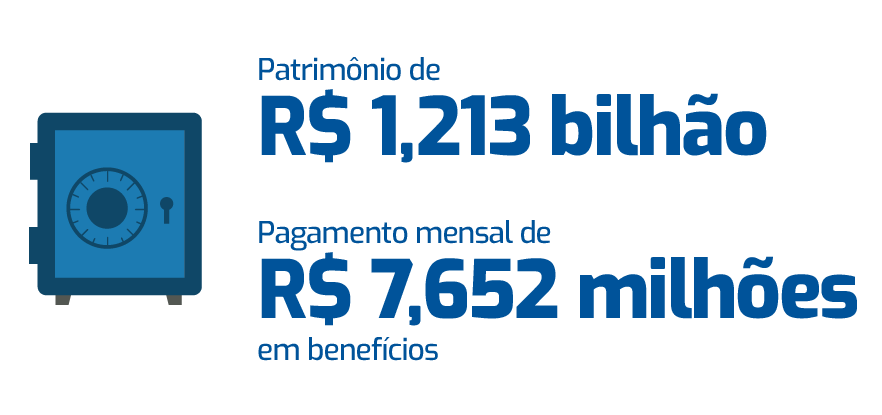

Patrimônio de Cobertura

ⓘ

Déficit

ⓘ

Déficit (R$) →

Título

Texto explicativo aqui.

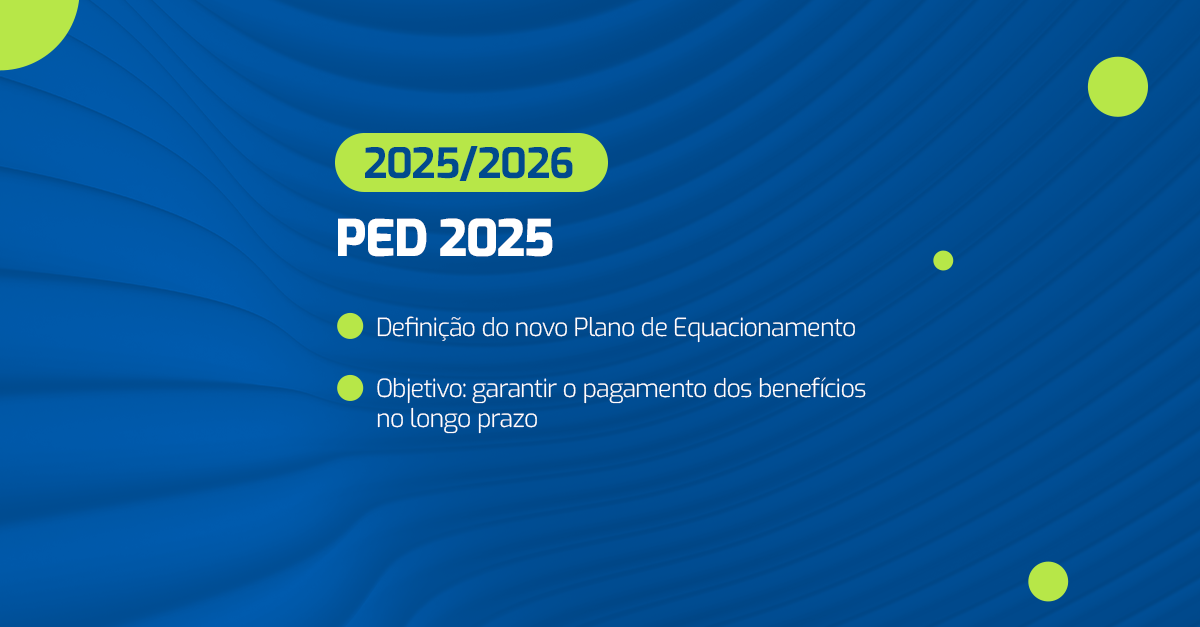

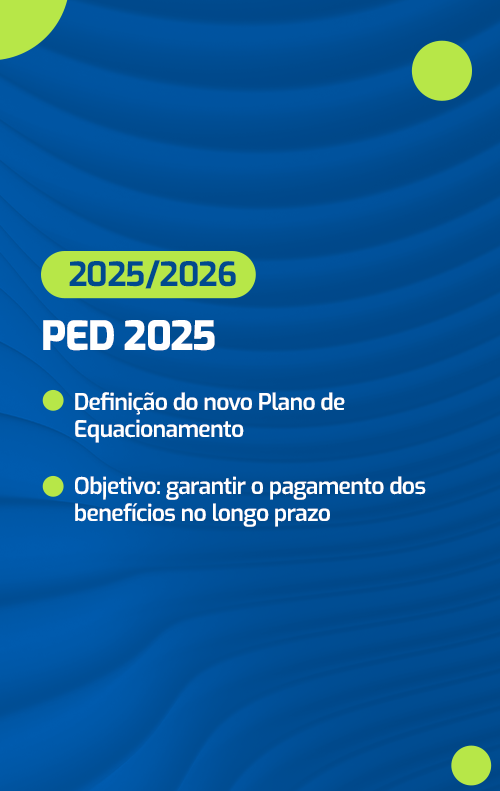

Por que o PED 2025 é necessário?

O PED 2025 foi definido com base em estudos técnicos detalhados, seguindo rigorosamente a legislação vigente.

A adoção do PED 2025 reafirma uma trajetória construída ao longo de 47 anos de atuação responsável da Prevdata, marcada pelo compromisso com a proteção dos participantes ativos e assistidos, com a transparência, a clareza das informações e a segurança de seu benefício.

entenda o déficit

Planos com as mesmas características do Plano PRV (planos BD saldados e maduros) estão sujeitos a déficits. Eles ocorrem quando os recursos do plano ficam abaixo do valor necessário para garantir o pagamento de todos os benefícios a longo prazo.

No caso do PRV, essa situação é acompanhada de forma contínua e está relacionada às características do próprio plano, que é fechado a novas adesões, além de fatores como oscilações no mercado financeiro e o aumento da expectativa de vida dos participantes.

Quando identificado, o déficit é tratado por meio de medidas previstas em lei, com o objetivo de restabelecer o equilíbrio do plano e assegurar o cumprimento de todos os compromissos assumidos com os participantes e seus dependentes.

linha do tempo

entenda o equacionamento

O equacionamento é um conjunto de medidas adotadas para manter o Plano PRV equilibrado ao longo do tempo, que permite que o plano tenha recursos suficientes para pagar todos os benefícios, hoje e no futuro.

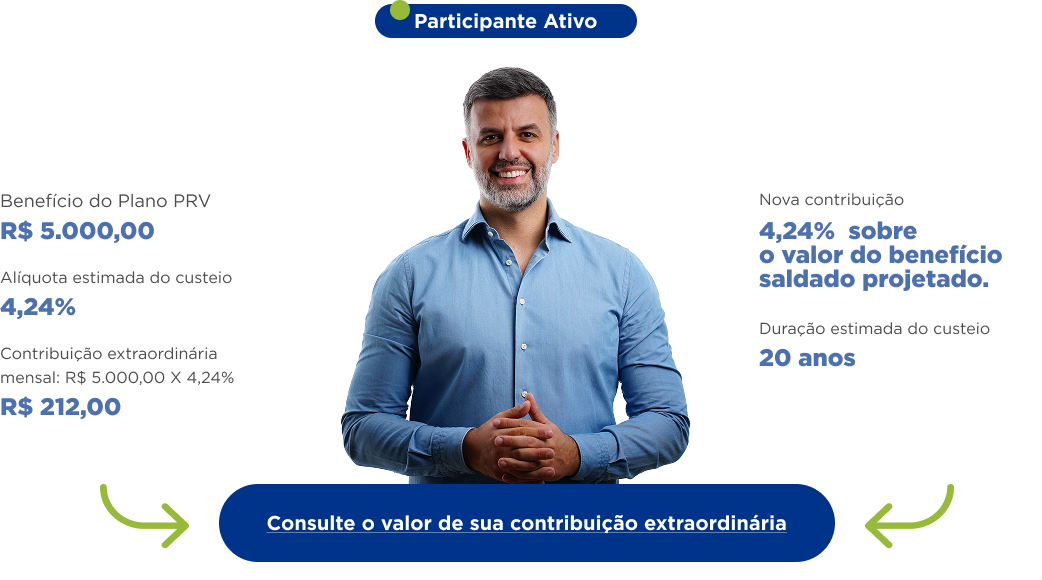

No caso do Plano de Equacionamento de Déficit (PED 2025), esse equilíbrio será alcançado por meio de contribuições extraordinárias mensais feitas de forma compartilhada pela patrocinadora Dataprev, pelos participantes ativos e pelos assistidos (aposentados e pensionistas).

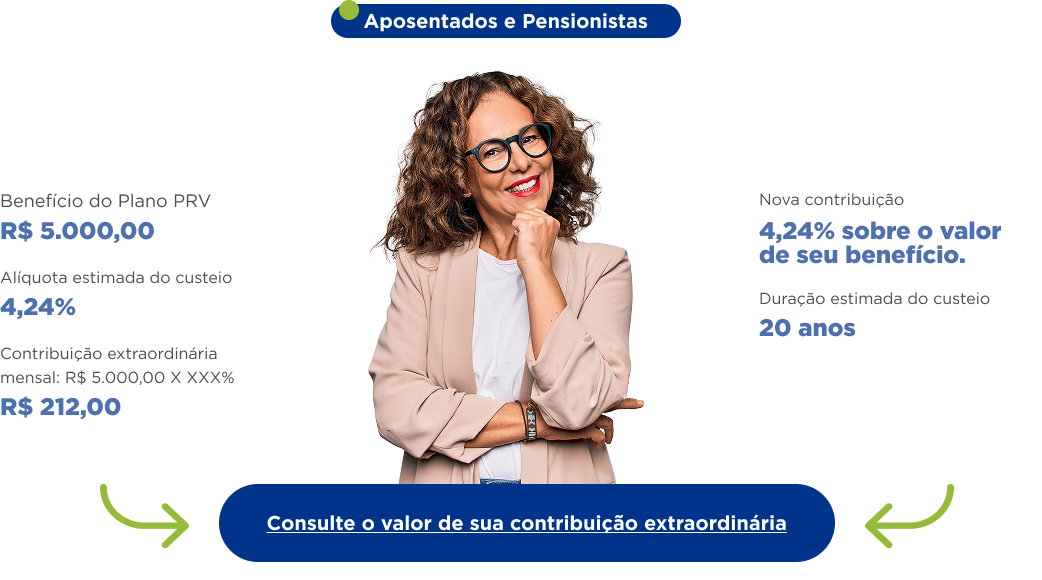

Para os participantes ativos, o valor da contribuição será calculado com base no benefício que cada um tem direito a receber no futuro. Já para os assistidos, o percentual será aplicado diretamente sobre o valor do benefício mensal.

A definição do PED 2025 foi baseada em estudos técnicos, que analisaram diferentes alternativas, prazos e formas de custeio. Após essas análises, o Conselho Deliberativo da Prevdata, com a Dataprev, aprovou a opção mais adequada ao perfil do Plano PRV Saldado, com um prazo de 20 anos (240 meses) para esse novo custeio.

O equacionamento é uma decisão responsável da gestão da Entidade visando dar continuidade ao Plano, reforçando sua segurança e sustentabilidade no longo prazo, como a Prevdata tem feito nos últimos 47 anos.

O equacionamento atende ao que determinam a Lei Complementar nº 109/2001 e a Lei Complementar nº 108/2001, que estabelecem regras para a preservação do equilíbrio financeiro e atuarial dos planos de previdência complementar.

o que muda para mim?

simulador

Calcule o valor da sua contribuição extraordinária

dúvidas

O PED 2025 é o Plano de Equacionamento de Déficit do Plano PRV Saldado.

Ele reúne medidas para corrigir o déficit identificado nos últimos anos, recompor o equilíbrio do plano e realizar o pagamento dos benefícios no longo prazo, conforme as regras da legislação.

Um plano de benefício definido, ou Plano BD, é uma das modalidades da previdência complementar. Nesse tipo de plano, o valor do benefício é definido no momento da adesão. Ou seja, o participante já sabe o quanto vai receber no futuro, geralmente de forma vitalícia. Para que esses pagamentos sejam feitos ao longo dos anos, todos contribuem para uma conta coletiva. Baseado em princípios de mutualismo, funciona como um condomínio: os recursos entram em um caixa comum, de onde sai o dinheiro para pagar os benefícios.

Por isso, as contribuições podem variar conforme os resultados anuais, como o desempenho dos investimentos e o volume de benefícios pagos. Esse tipo de plano é mais suscetível a desequilíbrios por fatores como o aumento da expectativa de vida e variações econômicas. Quando seu resultado não está equilibrado, é necessário um equacionamento, no qual participantes ativos e assistidos fazem contribuições extras para reequilíbrio das reservas.

Esse é o princípio do Plano BD: um modelo coletivo e baseado na solidariedade de todos.

Os planos de benefício definido precisam manter, ao longo do tempo, o equilíbrio entre seus ativos e passivos — ou seja, entre os recursos disponíveis e as obrigações futuras. A ocorrência de déficit indica que, no momento, os recursos do plano ainda não são suficientes para cobrir integralmente o pagamento de todos os benefícios no longo prazo.

Isso significa que o patrimônio garantidor — conjunto de recursos acumulados para assegurar o pagamento dos benefícios futuros — necessita de ajustes, a fim de garantir o cumprimento de todos os compromissos do plano.

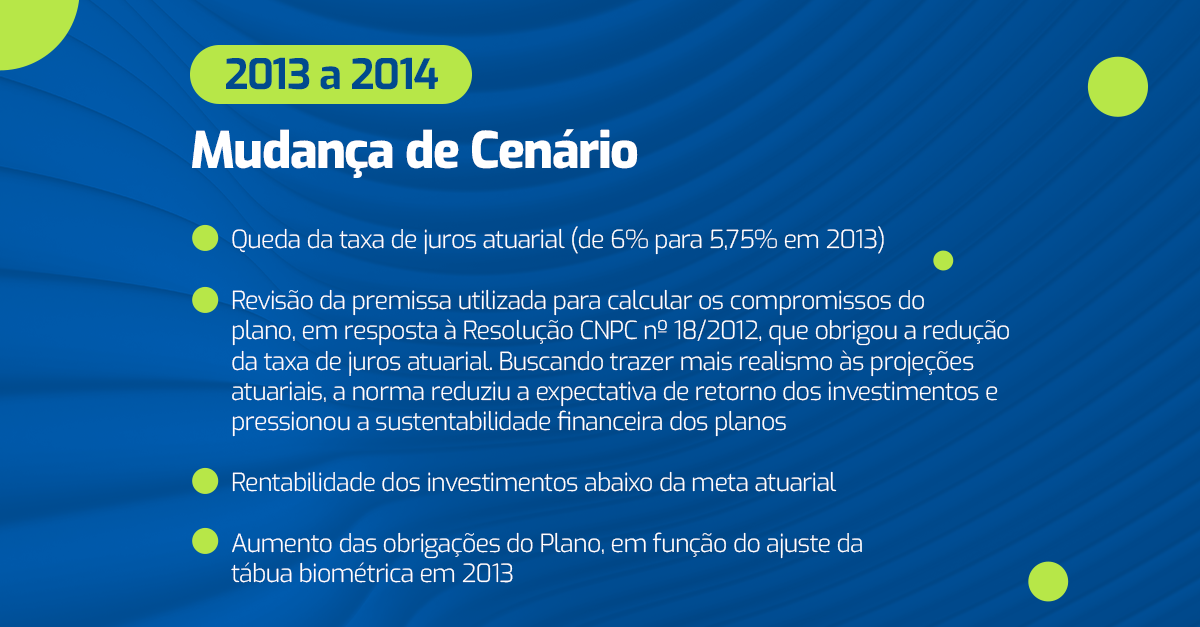

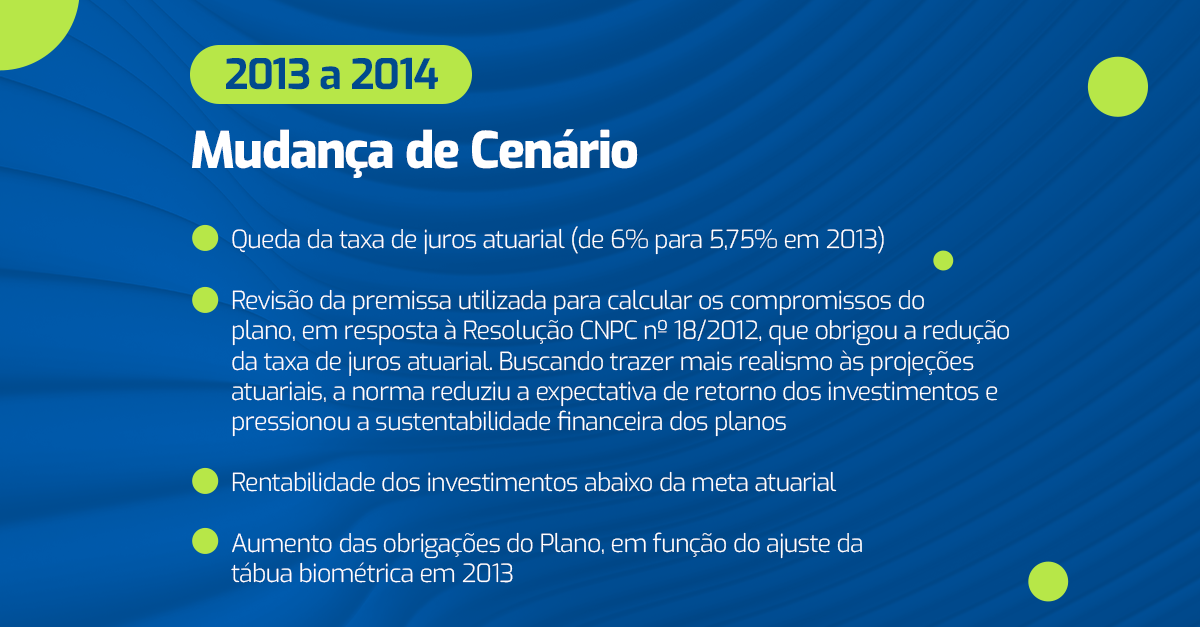

Porque, ao longo do tempo, ocorreram mudanças que afetaram os planos de benefícios, como o aumento da longevidade dos participantes e as variações da economia e do mercado financeiro. Esses fatores impactaram o equilíbrio do Plano PRV – Saldado.

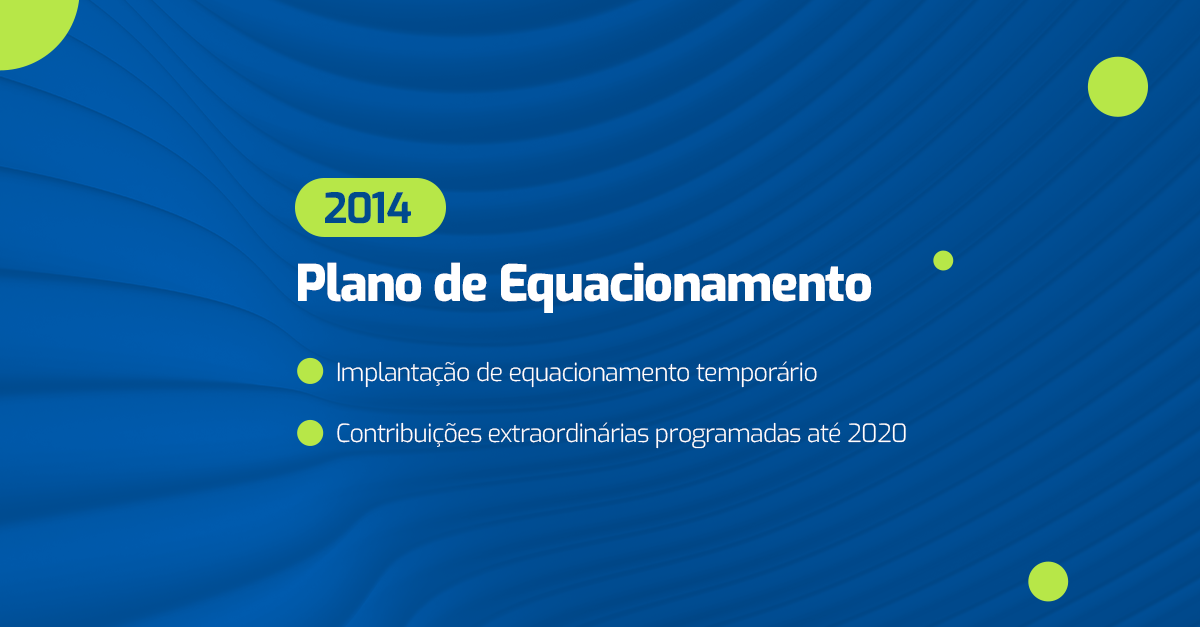

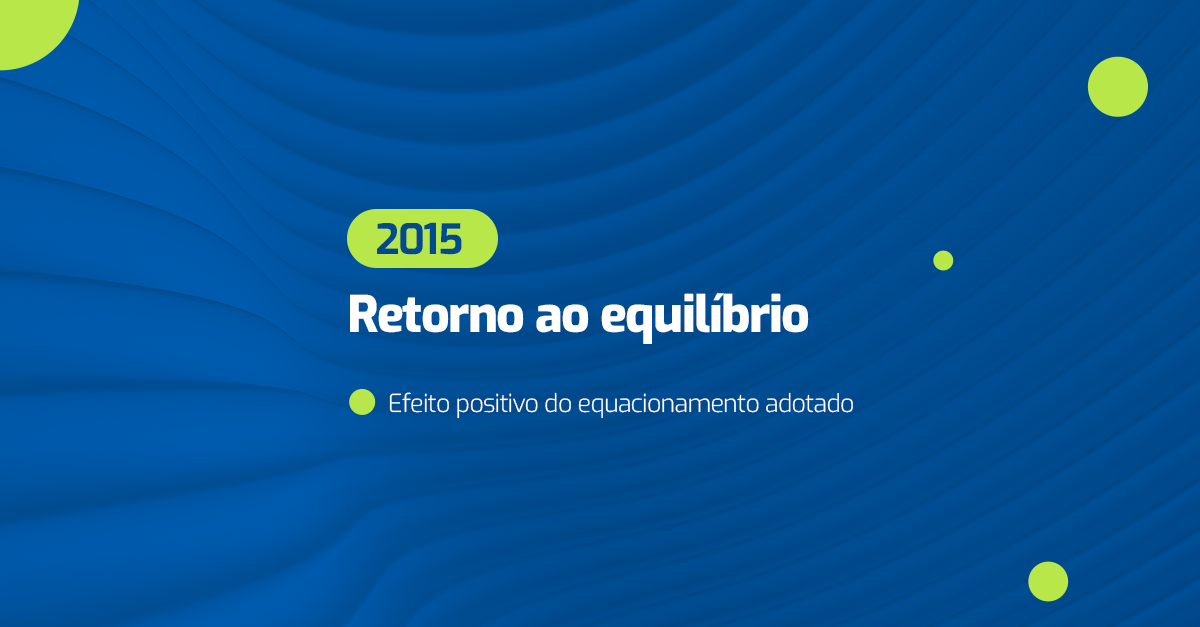

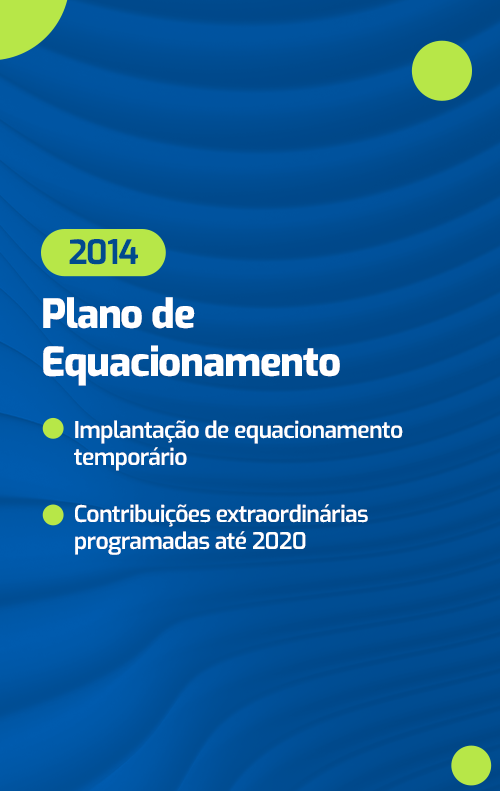

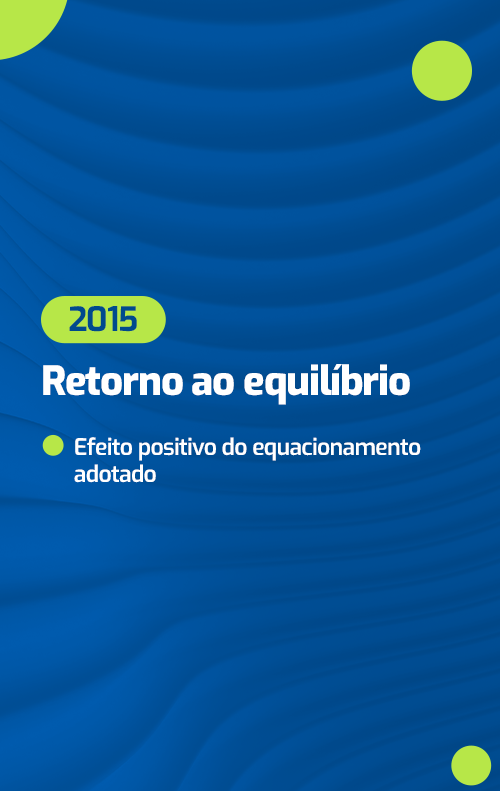

Após o saldamento do plano, em 2008, mudanças econômicas e no perfil dos participantes passaram a impactar seu equilíbrio. Em 2014, foi necessário implementar um Plano de Equacionamento, encerrado em 2020.

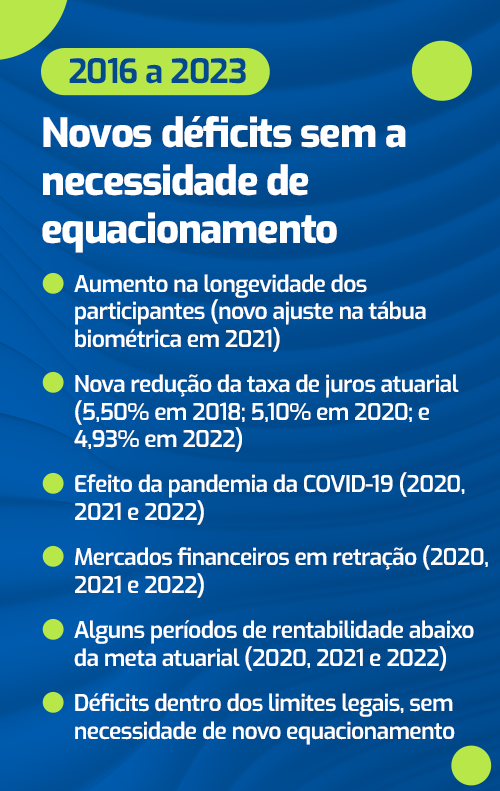

Novos déficits foram registrados entre 2016 e 2023, mas permaneceram dentro dos limites legais, devido ao ajuste de precificação, não sendo necessário novo equacionamento.

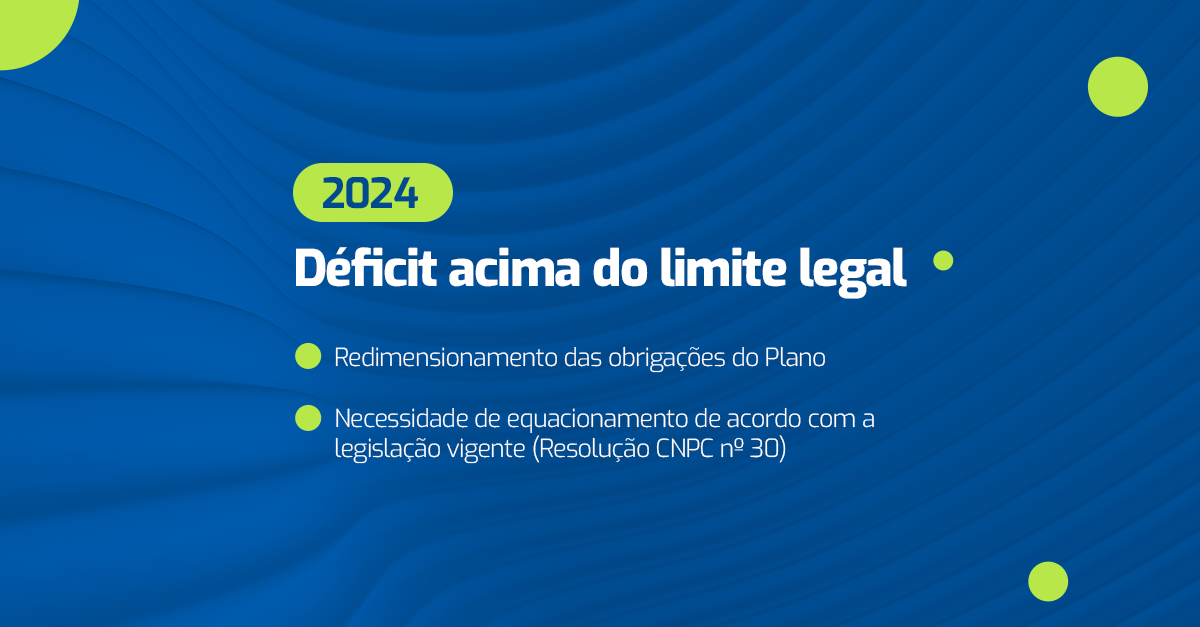

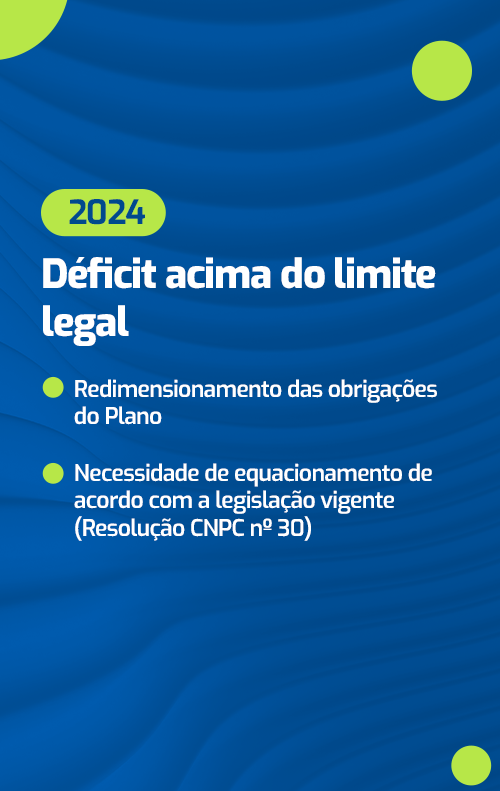

Em 2024, houve necessidade de equacionamento do valor do déficit de acordo com a legislação vigente (Resolução CNPC nº 30).

Mesmo crescendo ano após ano, o patrimônio pode ser menor do que o total das obrigações do plano, que aumentam com o tempo. Em 2024, essa diferença correspondia a 11,64%, o que representava cerca de R$ 137 milhões.

Sim. Os recursos atualmente disponíveis garantem o pagamento imediato dos benefícios e também sua manutenção pelas próximas duas décadas.

Pensando no horizonte de longo prazo, o PED 2025 foi estruturado justamente para assegurar que, mesmo após 2050, o plano continue honrando seus compromissos. A medida reforça a sustentabilidade do plano e traz mais segurança e tranquilidade para todos os participantes.

Sim. O plano de equacionamento será de responsabilidade da patrocinadora (Dataprev), dos participantes ativos e assistidos (aposentados e pensionistas).

O PED 2025 será feito por meio de contribuições extraordinárias mensais, divididas entre a Dataprev, os participantes ativos e os assistidos (aposentados e pensionistas).

Para os participantes ativos, a contribuição será calculada com base no benefício que cada um tem a receber no futuro.

Para os assistidos, o percentual será aplicado diretamente sobre o valor do benefício mensal.

O prazo de 20 anos e o percentual de contribuição extraordinária foram definidos após a realização do estudo técnico do Plano de Equacionamento, que analisou diferentes alternativas de prazo e forma de custeio. Essa avaliação levou em conta o perfil dos participantes, a estrutura do plano e a capacidade de absorção das contribuições ao longo do tempo.

Após essas análises, o Conselho Deliberativo da Prevdata, com a Dataprev, aprovou a opção mais adequada ao perfil do Plano PRV Saldado, com um prazo de 20 anos para esse novo custeio.

As medidas adotadas pela Prevdata, em conjunto com a patrocinadora Dataprev, no PED 2025, têm como objetivo equacionar integralmente o plano e ampliar sua segurança no longo prazo.

Do ponto de vista técnico, o novo desenho contribui para maior estabilidade futura. Ainda assim, por se tratar de um plano saldado de benefício definido — modalidade naturalmente mais sensível a variáveis externas —, a possibilidade de novos déficits não pode ser totalmente descartada. Entre os principais fatores externos que podem impactar o equilíbrio do plano, destacam-se:

- oscilações nas taxas de juros e na rentabilidade dos investimentos;

- aumento da longevidade dos participantes ativos e assistidos;

- variações na inflação e nos índices de reajuste de benefícios;

- mudanças no cenário econômico ou regulatório.

Reforçamos, contudo, que as medidas adotadas neste momento seguem as melhores práticas atuariais e representam a alternativa mais segura dentro do cenário analisado. Assim, ao longo dos próximos 20 anos, eventuais déficits ou superávits poderão ocorrer e serão ajustados anualmente por meio das contribuições extraordinárias previstas.

Não. Não há devolução das contribuições extraordinárias já pagas em razão da implantação do PED 2025.

É importante esclarecer que o saldamento e o PED 2025 são processos distintos e independentes. As contribuições extraordinárias pagas anteriormente estavam vinculadas exclusivamente ao equacionamento do saldamento, cuja dívida foi integralmente encerrada em 2025.

O PED 2025, por sua vez, refere-se a um novo processo de equacionamento, decorrente de déficits apurados a partir de 2016, e não possui qualquer relação com o equacionamento anterior. Por isso, as contribuições já realizadas no passado cumpriram sua finalidade à época e não geram direito à devolução, nem compensação com os valores do novo equacionamento.

Não. Por serem processos distintos, o PED 2025 adota a contribuição sobre o valor do benefício definido, tanto para participantes ativos, quanto para os assistidos.

Não. Não houve pagamento além do devido, nem perda de direitos por parte dos participantes.

As contribuições realizadas ao longo dos anos seguiram rigorosamente as regras do processo de saldamento do Plano PRV. No saldamento, o valor do benefício de cada participante foi calculado e fixado em 31/12/2008, com base nas normas previstas no regulamento do plano vigente à época.

A partir dessa data, o plano passou a ser saldado, o que significa que não há mais aumento do valor do benefício em função de novas contribuições ou do tempo adicional de serviço. Em vez disso, o benefício saldado é atualizado anualmente, sempre no mês de janeiro, pela variação do INPC/IBGE, preservando o poder de compra ao longo do tempo.

Em recente julgamento do Tema nº 1.224, pelo Superior Tribunal de Justiça (STJ), foi firmada tese favorável aos contribuintes, reconhecendo a possibilidade de dedução, da base de cálculo do Imposto de Renda da Pessoa Física (IRPF), dos valores pagos a título de contribuições extraordinárias à EFPC, observado o limite legal de 12% dos rendimentos tributáveis.

No entanto, esse entendimento não vincula automaticamente a atuação da Receita Federal do Brasil (RFB) nem da Procuradoria-Geral da Fazenda Nacional (PGFN). Até o momento, não houve manifestação formal desses órgãos sobre o tema, permanecendo vigente, na esfera administrativa, a Solução de Consulta COSIT nº 354/2017, que considera as contribuições extraordinárias como indedutíveis.

Cabe destacar que, futuramente, a RFB e/ou a PGFN poderão revisar seu posicionamento, por meio da edição de atos normativos, com o objetivo de alinhar-se ao entendimento do STJ e evitar a judicialização em massa da matéria.

Diante desse cenário, neste momento, não se recomenda a aplicação da dedução das contribuições extraordinárias diretamente na apuração mensal do IRPF, em razão da vigência da Solução de Consulta COSIT nº 354/2017.